自動車保険は、基本となる補償と必要に応じて、自由に付けられる補償から成り立っています。必要に応じて自由に付けられる補償は特約と呼ばれており、さまざまな種類があります。この記事では自動車保険の主な特約の内容と、それぞれの特約の優先度について解説します。

目次

1. 自動車保険の基本補償と特約

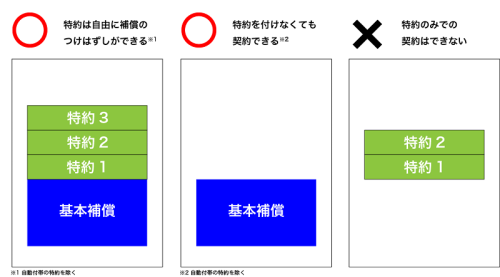

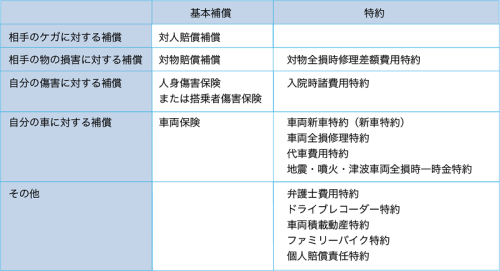

自動車保険は、対人賠償・対物賠償・人身障害・車両保険の4つの基本補償に、いくつかのオプション(特約)をプラスして契約することが、一般的です。特約は基本補償とセットで加入する補償で、自動付帯されている補償を除き、必要に応じてつけはずしができます。

特約には、基本の補償を手厚くするものや、付けることで保険料を安くできるものなど、さまざまなタイプがあります。

2.付けておくべき特約(優先度:高)

まずは、ぜひ付けておきたい2つの特約について解説します。

2-1. 弁護士費用特約

読んで字のごとく、弁護士費用を保険会社が負担してくれる特約です。弁護士費用特約が役に立つのは、もらい事故(「赤信号で停車中に追突された」や「駐車場に車を停めていてぶつけられた」など、自分の過失割合がゼロの事故)の場合です。通常、相手のいる交通事故では、自分と相手の保険会社が交渉をおこない、過失割合や賠償金額を決定します。しかし、もらい事故では、保険会社に交渉をまかせることができないため、弁護士に依頼して事故相手の保険会社と交渉をしてもらう必要があります(自分で交渉してもかまいませんが、弁護士を立てるのが一般的です)。

交通事故の弁護士費用は、総額200万~300万円にのぼる場合もありますが、この特約を付けておくと自己負担の心配がなくなります。保険会社の多くは、事故1回あたりの補償の上限を300万円としています。

警視庁が公表している「令和2年中の交通事故の発生状況」によると、車両同士の事故のおよそ3分の1は、もらい事故です。自分がどんなに注意していても、もらい事故に巻き込まれるおそれがありますので、弁護士費用特約を付けておくことをおすすめします。

同居している家族で複数の車を所有している場合、別車ですでに弁護士費用特約を付けていれば、それを使うことができます。また、この特約を使っても等級は下がりません。

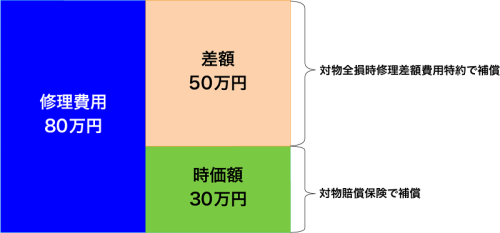

2-2. 対物全損時修理差額費用特約

保険会社によっては対物超過修理費用特約とも呼ばれます。対物賠償責任保険の補償を手厚くする特約です。

車両同士の衝突事故を起こした場合、対物賠償保険で補償されるのは、相手の車の時価額までとなります。相手の車の修理費用が時価額を超えた場合は、この特約で超過分をカバーすることができます。多くの保険会社は、補償の限度額を50万円としていますが、補償額を無制限とする保険会社もあります。

車の時価額は年数とともに減少していくため、古い車の場合、修理費用が時価額を超えることがあります。事故の相手に十分な補償をするためにも、対物全損時修理差額費用特約を付けておくことをすすめます。

3. 付けておいたほうがよい特約(優先度:中)

車の使用頻度が高い場合などに付けておきたい、3つの特約を紹介します。

3-1. 車両新価特約(新車特約)

車両保険に加入する場合に、付けておきたい特約です。契約対象の車が全損(修理不可能または、修理費が車の時価額を超える状態)もしくは修理費が新車相当額の50%以上かかる状態となった場合に、新車保険金額を限度に、新しい車に買い替える費用または修理費用が支払われます。新車や年式の新しい中古車(高年式車)を購入予定で、運転に自信がない場合は、この特約を付けておくと安心です。

たとえば、300万円の新車を購入し、2年後の時価額が220万円となった場合、車両保険の補償額も220万円に下がってしまいます。車両新価特約を付けておけば差額の80万円も補償されるため、全損事故を起こした場合でも、新車に買い替える費用を賄うことができるのです。

車両新価特約は、交通事故だけでなく洪水などの自然災害で車が冠水した場合にも利用できます。たとえば、駐車場に停めておいた車が水没して修理できなくなってしまった場合に、車両新価特約を付けておけば、新しい車に買い替えることができます。

車両新価特約は、初年度登録から61か月以内など加入できる期間に条件があることが一般的ですが、その期間は保険会社によって異なります。付ける場合には、きちんと確認をしておきましょう。

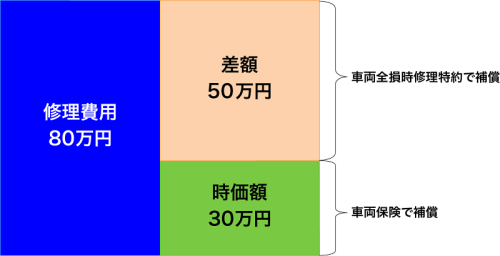

3-2. 車両全損修理時特約

これも、車両保険に付けておきたい特約です。修理費用が車両保険金額(協定保険価額)を超えた場合に、超過分の修理費用が補償(上限50万円)されます。対物全損時修理差額費用特約は補償対象を相手の車としていますが、補償対象を自分の車としたものが、車両全損修理時特約になります。

長年乗っている車にこれからも乗り続けたい場合に、この特約を付けておくと、車の修理費用の補償を上乗せできます。

3-3. 代車費用特約

車を修理に出している間、代車(レンタカー)を借りる費用を補償してくれる特約です。通勤・通学や買い物などで毎日のように車を使用している場合、修理期間中に車がないととても不便です。この特約を付けておけば、代車費用を保険会社が支払ってくれます(限度額あり)。一般的に無料で車を借りられる期間は、30日間となっています。

4. 付けなくてもよい特約(優先度:低)

万一の事故や災害に備えて、入っておくと安心できる特約について紹介します。優先度は高くないので、保険料を節約したい場合は付けなくてもよいでしょう。

4-1. ドライブレコーダー特約

あおり運転や危険運転が社会問題となり、その証拠撮影のためドライブレコーダーを購入するドライバーも増えています。まだ数は多くありませんが、保険会社がドライブレコーダーを貸し出してくれる特約があります。ドライブレコーダーが衝撃を検知した際、自動的に保険会社へ録画データを送信するので、事故の証拠を残すことができます。

ただ、ドライブレコーダーは安価なものなら5,000円以下で購入できるため、この特約を付ける必要性は高くないでしょう。

4-2. 地震・噴火・津波車両全損時一時金特約

車両保険では、地震、津波、噴火のような災害への補償はされません。しかしこの特約を付けておくと、地震、津波、噴火による災害などで車が全損した場合に、50万円が支払われます。自治体のハザードマップを確認し、地震、津波、噴火リスクの高い地域に居住している場合は、付けておくと安心でしょう。

4-3. 車両積載動産特約

事故で車に積んでいた荷物(ゴルフバッグ、スノーボード、パソコン、カメラなど)が壊れた場合、この特約を付けておけば1事故につき30万円の保険金が支払われます。車が盗難に遭い、車内の荷物が盗まれてしまった場合にも補償されます。車に高価なものを積んでいる場合には、この特約を付けておくと安心です。

4-4. 入院時諸費用特約

交通事故でけがをして入院した場合、入院費や治療費は人身傷害保険で支払われますが、ベビーシッター費用や介護ヘルパー費用といった治療費以外の費用はまかなうことができません。この特約は、事故後の生活を支える費用について、「入院日数×定額」を補償してくれます(保険会社によって補償金額や補償範囲が異なります)。

交通事故での入院に特化した特約なので、補償を受けられるケースは限定的です。自分で入院時の諸費用を賄えるのであれば、あえて付ける必要はないでしょう。

4-5. ファミリーバイク特約

125cc以下の原付バイクを所有している場合、この特約をつけることで車とバイクの保険を一元管理でき、保険料も抑えられます。また、原付バイクが複数台ある場合でも、1つの特約でカバーすることができます。複数台の原付バイクを所有する場合や、未成年の子どもが原付バイクの免許を取得する場合には、ファミリーバイク特約が役に立ちます。

5. 自動車保険でなくても加入できる!個人賠償責任特約

個人賠償責任保険とは、日常生活において誤って他人にけがを負わせたり、他人の物を壊したりしたときの損害賠償費用を補償する保険です。自転車で歩行者をはねてけがをさせた場合などにも補償されます。近年は自転車保険(個人賠償責任保険)への加入を義務付ける自治体が増えているため、加入していない場合は付帯することをおすすめします。

個人賠償責任特約は、自動車保険以外の保険(火災保険や傷害保険)や一部のクレジットカードにも付帯されています。そのため、火災保険や同居家族の別の自動車保険などで既に加入していて、補償が重複していることに気付かないケースも少なくありません。個人賠償責任特約は、どれか一つの保険に付帯されていたら、同居家族全員が補償対象となることを覚えておきましょう。なお重複加入しても、支払われる保険金は2倍3倍にはなりません。

注意点として、自動車保険の特約として加入した場合、車の運転をしなくなって自動車保険を解約すると特約も消滅してしまいます。個人賠償責任特約は、火災保険など解約する可能性が低い保険に付帯しておくのがよいでしょう。

6. 特約を付けるほど保険料が高額になる!

ここまで見てきたように、自動車保険には数多くの特約があります。特約を付ければ付けるほど補償内容は充実しますが、それだけ支払う保険料も高額になります。まずは特約の内容を理解したうえで、必要かどうかを判断することが大切です。

7. まとめ:自分の状況に合った特約選びをしよう

はじめて自動車保険に加入する場合、特約の内容を把握するのは簡単ではありません。特約選びに迷ったときは、車を持っている友人知人に聞いてみたり、ディーラーなどの専門家に相談したりすることをおすすめします。また、保険会社によって特約の内容が異なる場合もあるので、複数の保険会社の見積もりをとって比較してみましょう。

-

自動車保険

-

特約

WRITER

宇野 源一(ライター)

大学卒業後、大手メーカー系自動車販売会社に勤務。在職中は個人顧客を中心に年間平均60台の新車を販売。自動車保険の見直し提案などの経験も豊富。その後、金融業界に精通した業務・教育支援を行う会社に転職し、法人営業に従事するとともに、2級ファイナンシャル・プランニング技能士およびAFP資格を取得。2018年よりライターとして活動を開始。新車ディーラー業界の裏話やファイナンシャルプランナーの視点から見た車購入アドバイス、ガジェット紹介等を得意とする。私生活では3児とうさぎ2羽の父。2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)