自動車保険料は毎月(毎年)かかる固定費であるため、できるだけ負担を減らしたいと誰もが思うところです。しかし、自動車保険の補償の中には、保険料をケチってはいけないものがあります。それは、対人・対物補償です。この記事では、対人・対物補償の保険金額を無制限にする理由について解説します。

目次

1. 保険の役割

保険は、めったに起こらないけれど、万が一起こった場合に、自分の蓄えではとてもまかないきれないことに対して備えるものです。火災や交通事故、一家の大黒柱の死亡などが好例です。いっぽう、自分の貯蓄でまかなうことができる場合には、保険に加入する必要はありません。

2. 自動車保険の補償と特徴

自動車保険は、4つの基本補償(対人賠償保険、対物賠償保険、人身傷害保険、車両保険)と特約から成り立っています。基本補償は、自動車保険に加入すると必ずついてくる補償のため、はずして契約することはできません(車両保険は任意加入です)。特約は、基本補償を手厚くするために追加するオプションで、特約のみで契約することはできません。

交通事故で相手を死傷させたり、相手の財産(車や住宅など)に損害を与えたりすると、多額の賠償金が発生するため、万一に備えて自動車保険(対人・対物賠償保険)への加入は必須です。いっぽう、自分の車の補償(車両保険)は、保険がなくても自分でまかなうことができるため、加入は任意となっています。

補償内容と保険金額は比例関係にあり、基本補償の保険金額を大きくすること、特約を付けることで、保険金額が上がります。

3. 対人賠償について

事故の相手に対する補償である対人賠償について、賠償の内容や金額をみていきましょう。

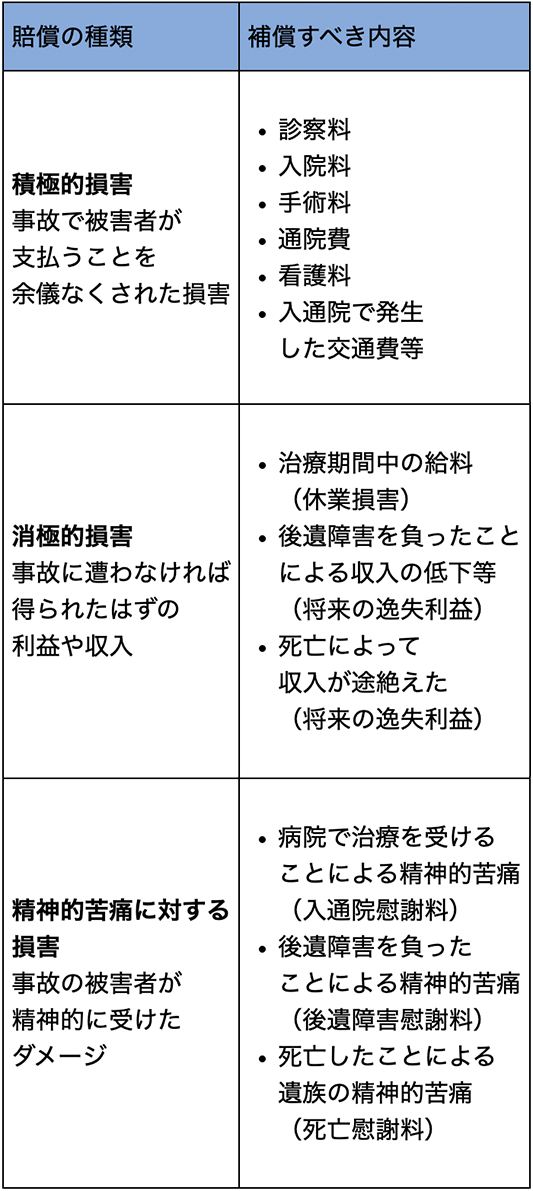

3-1. 対人賠償の内容

事故の相手への賠償にはさまざまなものがあります。ケガの治療費など相手が支払う費用だけでなく、事故に遭わなければ得られたはずの収入や利益に対する賠償も必要です。

3-2. 対人賠償の高額賠償事例

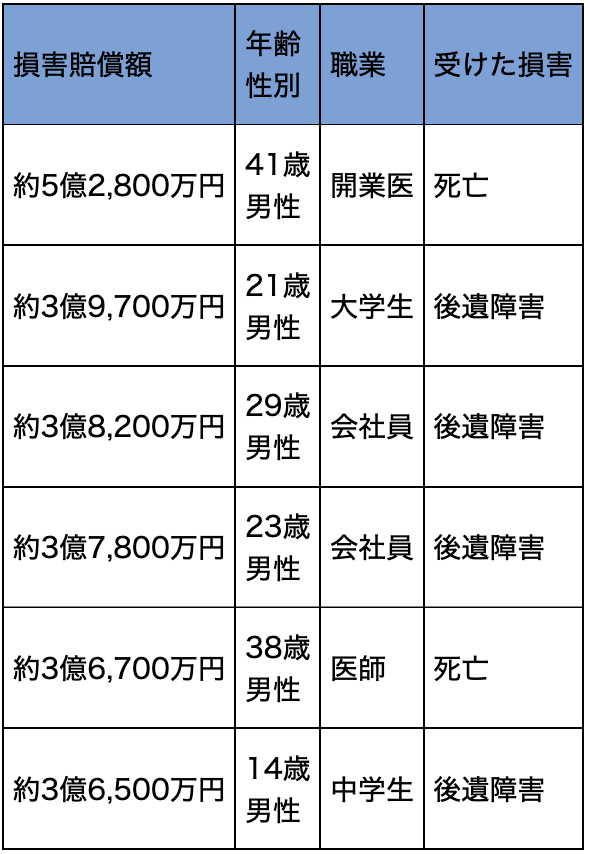

軽いケガで済むような事故であれば賠償金額も少ないのですが、死亡事故や後遺症の残る事故では、高額の賠償が発生します。特に、相手の年齢が若い場合や高収入の職業の場合は、賠償金額が数億円となることも珍しくありません。過去の裁判で高額賠償が認められた事例を紹介します。

平均的なサラリーマンの場合、生涯賃金は2億円から3億円です。事故を起こした場合、自身の生涯年収をはるかに超える賠償金額が生じるおそれがあります。

3-3. 対人賠償保険とは

対人賠償は、事故で他人を死亡させたりケガを負わせたりした時などに保険金が支払われます。保険金額は自分で設定することができます(保険会社によっては、自動的に無制限となる場合があります)。ある保険会社の例では、1,000万円から設定することができます。

事故の相手への補償は強制加入の自賠責保険でおこなうことができます。しかし、保険金額には上限があり、それだけでは足りないのが実情です。自賠責保険の不足分を補うために対人賠償保険に加入します。

3-4. 対人賠償は無制限に

自動車保険に加入している人のほとんどは、対人賠償保険の保険金額を無制限に設定しています。保険会社も対人賠償を無制限にすることをすすめており、自動的に無制限に設定される場合もあります。賠償金額には上限がないため、無制限にすることは理にかなっています。

○対人賠償保険の設定金額

・無制限:99.6%

・1億円以下:0.4%

(出典)損害保険料率算出機構統計集 2020年度版 自動車保険統計 第4表 自動車保険 対人賠償責任保険 保険金額別契約構成表 <2020年度>

4. 対物賠償

次に、交通事故の相手方のモノに対する補償である対物賠償について、賠償の内容や金額をみていきましょう。

4-1. 対物賠償の概要

対人賠償は、交通事故で相手方の車はもちろん、家屋やガードレールといった財産に損害を与えた場合に保険金が支払われます。

対物賠償は事故時の過失割合(その事故において「どちらがどれくらい悪いのか」を示す割合)によって支払額が決定します。例えば100万円の損害が発生し、過失割合が「自分:相手方=7:3」となった場合、自分の対物賠償保険から70万円(7割)が支払われ、残りの30万円(3割)は相手方が負担することになります。

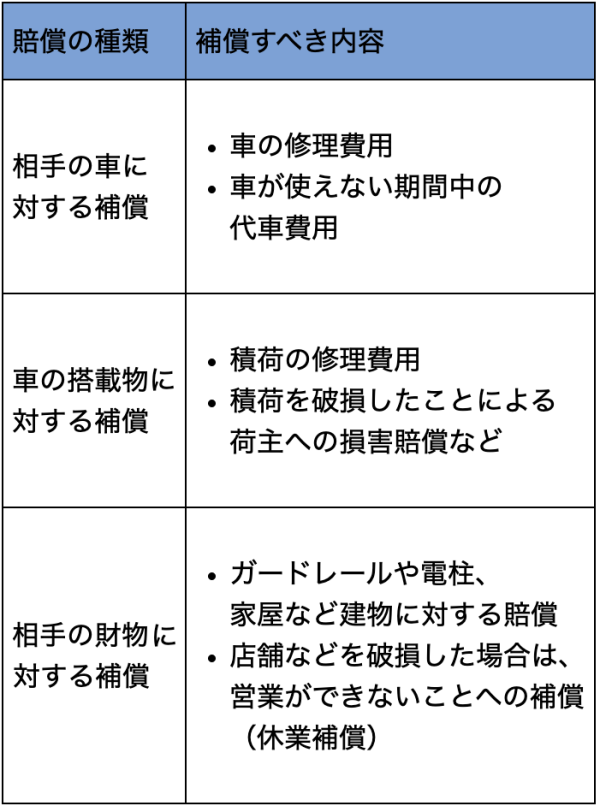

4-2. 対物賠償の内容

相手のモノに対する損害賠償は多岐にわたります。車や建物への損害だけでなく、集荷物の破損や店舗の休業補償などに対しても賠償が発生します。

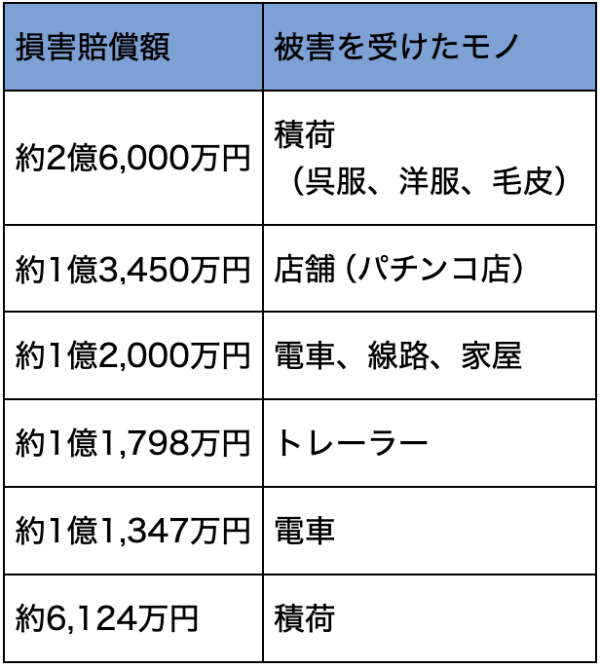

4-3. 対物賠償の高額賠償判例

「対物賠償はそこまで高額にはならないのでは?」と思うかもしれませんが、裁判で億を超える賠償金額が認められた事故もあります。

4-4. 対物賠償は無制限に

対人賠償と同様、自動車保険の加入者のほとんどは対物賠償も無制限に設定していますが、中には設定金額が低いケースもみられます。対物賠償には休業補償などの間接被害への補償も含まれるため、賠償額が高額になるおそれがあります。相手に十分な補償をおこなえるよう、保険金額を無制限にしておきましょう。

○対物賠償保険の設定金額

・無制限:95.8%

・2000万円越:0.5%

・1,000万円~2,000万円:0.6%

・1,000万円未満:3.1%

(出典)損害保険料率算出機構統計集 2020年度版 自動車保険統計 第5表 自動車保険 対物賠償責任保険 保険金額別契約構成表 <2020年度>

5. 対人・対物賠償を無制限にすると保険料はどうなる?

対人・対物賠償が無制限の場合と限度額を設定した場合では、保険料にどれだけの差が生じるのでしょうか。

ある損害保険会社のシミュレーションによると、「対人・対物賠償を無制限」にした場合と「対人賠償:1億円、対物賠償:2,000万円」にした場合とでは、保険料の差額は年間でおよそ1,300円でした。毎月100円程度の負担で大きな補償が手に入ることを考慮すると、この金額をケチる必要はないでしょう。

6. まとめ:対人賠償と対物賠償は削ってはいけない!

対人・対物賠償は金額に上限がないため、何億円もの賠償金額が発生するおそれがあります!その金額を自己負担でまかなうことは困難です。わずかな保険料の支払いを惜しんだ結果、損害賠償金の支払いができなくなってしまっては元も子もありません!

保険は転ばぬ先の杖、事故を起こした場合を想定して、対人・対物賠償の保険金額は無制限に設定しましょう!

-

自動車保険

-

対人賠償

-

対物賠償

WRITER

宇野 源一(ライター)

大学卒業後、大手メーカー系自動車販売会社に勤務。在職中は個人顧客を中心に年間平均60台の新車を販売。自動車保険の見直し提案などの経験も豊富。その後、金融業界に精通した業務・教育支援を行う会社に転職し、法人営業に従事するとともに、2級ファイナンシャル・プランニング技能士およびAFP資格を取得。2018年よりライターとして活動を開始。新車ディーラー業界の裏話やファイナンシャルプランナーの視点から見た車購入アドバイス、ガジェット紹介等を得意とする。私生活では3児とうさぎ2羽の父。2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)