火災保険の保険料は、どんな家でも同じではなく、対象となる建物構造(建物の主要構造部 = 柱、はり、外壁等)が何でできているかによって変わってきます。建物が共同住宅か一戸建か、耐火構造か非耐火構造かなどによって、燃えにくさなどに差があるためです。

火災保険を正しく契約するには、建物の構造級別を正確に把握することが必要になってくるのです!

目次

1. 火災保険で使われる「建物の構造級別」の内容とは?

建物構造は、木造・鉄骨造・コンクリート造といった建物の種類と、耐火建築物・準耐火建築物、省令準耐火建物といった法令上の建物の耐火性能から判断され、住宅物件の場合、M構造(マンション構造)、T構造(耐火構造)、H構造(非耐火構造)の3つのクラス(構造級)に分けることができます。

-

- M構造

コンクリート造など耐火構造の共同住宅が該当します - T構造(耐火構造)

コンクリート造など耐火構造の戸建住宅、鉄骨造など準耐火構造の戸建住宅などが該当します - H構造(非耐火構造)

木造など非耐火構造の共同住宅、戸建住宅が該当します

- M構造

火災が起きたときに損害が大きくなるリスクは、耐火性に優れた建材で建築されているM構造がもっとも低く、次にT構造、そしてH構造がもっとも大きくなります。火災保険の保険料も、M構造だと比較的安く、H構造だと高くなることが多いです。

実際に、いくつかの保険会社でM構造、T構造、H構造の試算をしたところ、保険料はそれぞれ以下のようになりました。

【保険会社S社】

M構造:8万3,994円

T構造:21万8,260円

H構造:34万6,883円

【保険会社R社】

M構造:7万3,380円

T構造:17万8,290円

H構造:28万210円

【保険会社B社】

M構造:9万7,440円

T構造:18万3,760円

H構造:29万3,560円

*基本条件 2021年新築/東京都/100平米/補償範囲:建物・家財/補償内容:火災、落雷、破裂・爆発、風災、雹災、水災、水濡れ、外部からの物体の衝突など/保険期間:特に記載がないものは10年一括払い、免責なし/地震保険:なし

※M構造=建物の保険金額1,300万円/T構造=建物の保険金額2,500万円/H構造=建物の保険金額1,800万円、家財の保険金額はすべての構造で1,000万円設定(補償内容は各社で細かな条件が違うため、ここでの保険料はあくまで参考値です)

これらの結果からも、火災保険の保険料が「M構造<T構造<H構造」が多いということが分かります。

またここからは、建物構造の確認方法や確認する際のポイント、その注意点などについて、解説していきます。内容は少しマニアックなものとなりますが、引き続き読んでいただければ幸いです。

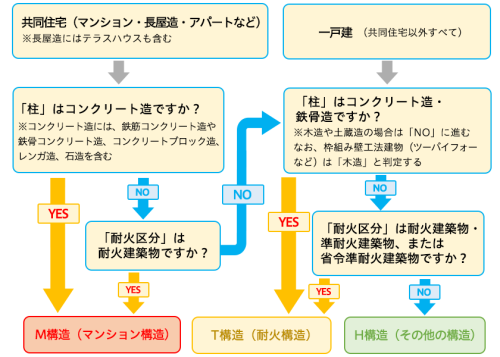

2. どの建物構造に該当するかの確認方法

住宅の建物構造がどの構造級に該当するのか、判別する方法について見ていきます。構造級は建築確認申請書から確認することができますが、建物の材質や耐火区分さえ分かっていれば、自分で判別することもできます。

フローチャート(下の図)を使って、確認してみましょう。

3. 建築確認申請書とは?

柱の材質と耐火区分さえ把握していれば、上記フローチャートを使って住宅の建物構造級を判定できます。しかし耐火区分となると、自分で把握していない人もたくさんいるでしょう。そこで確認したいのが、建築確認申請書です。

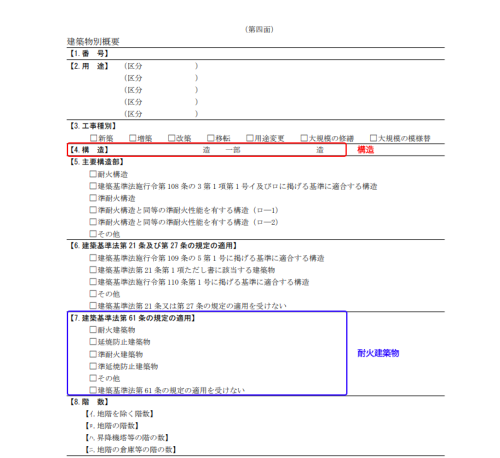

建築確認申請書とは、住宅を新築・増改築するときに、建築基準法・条例等に適合しているかの確認を受けるための申請書類です。建物構造は、この建築確認申請書の第四面から確認することができます。

4. 見落としがちな「省令準耐火建物」とは?

建築確認申請書の第四面【7. 建築基準法第61条の規定の適用】の欄を見ると、建物の耐火区分も確認できます。例えば、建物が耐火建築物の場合は、耐火建築物などと記載され、準耐火建築物の場合は、準耐火建築物などと記載されるので、確認してみましょう。

ただし省令準耐火建物の場合は、少し注意が必要です。というのも、建物が省令準耐火建物であるかどうかは、建築確認申請書上では確認できないからです。省令準耐火建物とは、建築基準法で定める準耐火構造に準ずる耐火性能を持ち、住宅金融支援機構が定める基準に適合する住宅のことになります。

住宅が省令準耐火建物であるかどうか確認するためには、設計仕様書や設計図面を見る必要があります。もしそこに省令準耐火、省令準耐、省令簡易耐火、省令簡耐といった記載されている場合は、省令準耐火に該当します。設計仕様書や設計図面が手元にない場合には、住宅を作った建築会社やハウスメーカーなどに問い合わせてみましょう。

省令準耐火建物ということを見落としてしまうと、本来はT構造であった住宅がH構造へと区分されてしまうおそれもあります。T構造とH構造では保険料が大きく変わってしまいますので、きちんと確認することが大切です!

5. 建築申請書から適用される割引を確認できる

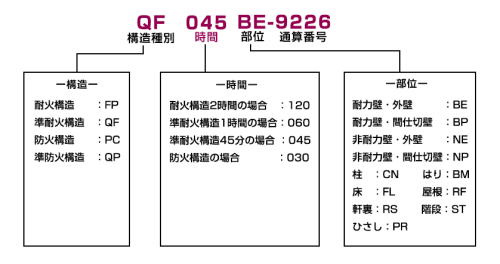

建築確認申請書では、建物構造や耐火区分の他にも、さまざまな情報を確認できます。なかでも、第四面【12.外壁】に記載されている耐火・防火認定番号はチェックしておくとよいでしょう。耐火・防火認定番号の内容は以下のとおりです。

耐火・防火認定番号でとくにチェックした方がよいのは、耐火時間を表す3桁の数字です。外壁が一定以上の耐火時間を持つ場合、耐火性能割引が適用されて、保険料が安くなるからです。

耐火性能割引には、以下の2種類があります。

・T構造耐火性能割引 建物構造がT構造かつ外壁の耐火時間が60分以上

・H構造耐火性能割引 建物構造がH構造かつ外壁の耐火時間が45分以上

T構造の場合は「060」「120」の時に耐火性能割引が適用される可能性が、H構造の場合は「045」「060」「120」の時に耐火性能割引が適用される可能性があります。

火災保険料を少しでも安くできるのは嬉しいものです。この部分はぜひ確認してみてください!

6. まとめ:建物の構造を把握しておこう

建物構造は火災保険の保険料に大きく影響するため、しっかりと把握しましょう!基本的に「2.どの建物構造に該当するかの確認方法」で紹介したフローチャートと建築確認申請書を確認すれば、建物構造は自分で判定することができます。

省令準耐火建物かどうか迷う場合は、建築会社やハウスメーカーに直接問い合わせてみるのも1つの手です。建物構造がT構造もしくはH構造だった場合は耐火性能割引を受けられる可能性もあるため、耐火・防火認定番号も忘れず確認するようにしましょう!

-

火災保険

-

建物構造

WRITER

株式会社 回遊舎(編集・制作プロダクション)

金融を専門とする編集・制作プロダクション。多数の金融情報誌、ムック、書籍等で企画・制作を行っています。保険、身近な家計の悩み、投資、税金、株など、お金に関する幅広い情報を初心者にもわかりやすく丁寧に解説します。