免責とは「責任から免れる」こと。保険に関していえば、補償内容のうち保険会社が責任を負わないこと部分について、この言葉を使います。

例えば火災保険では、火事等による建物や家財の損害について保険金が支払われますが、火災の原因等によっては保険金が支払われない場合もあることが、契約内容をまとめた約款という文書に記載されています。このような保険金の支払いを免れる免責について、具体的に見ていきましょう!

目次

1. 火事などで損害を被っても補償されないケースとは?

火災保険のパンフレットでまず目に入るのは、補償内容でしょう。「あれもこれも補償します」というポジティブワードが目につきますが、「どういう場合に補償されないか(=免責事由)」を見過ごしてはいけません!肝に銘じておきたいのは、仮に火事で家が全焼しても、その原因によっては補償されないケースがあることです。

免責されるケースとしては、まず、故意に引き起こされた火事(保険金目当ての放火など)が挙げられます。また加入した側に重大な過失(例:ガソリン入りの瓶をストーブのそばに置き、それが倒れて火事になった等)があった場合も、補償はされません。

それから「なんで補償されないの?」と驚く人が多いのが、地震や噴火、またはこれらによる津波等が原因で、火事が発生したケースです。地震では大勢の人が一度に損害を被り、保険会社が補償しきれなくなる可能性があるため、免責となります。同じような理由で、戦争や核物質などによる事故も補償の対象外となります。

火災保険とあわせて地震保険にも加入していれば、地震や噴火、津波等による損害にも備えることができます。ただし、地震保険で設定できる保険金額は火災保険の保険金額の一定割合までと決まっていますので、注意しましょう。

2. 免責金額(自己負担額)を下回る損害は補償されない

次に、免責金額(自己負担額) について確認しましょう。補償の対象となる事故の場合であっても、損害額がこの金額より少ない場合は、自分で負担しなければなりません。たとえば、免責金額(自己負担額)が3万円であれば、損害が3万円以下の場合は補償されません。

よく考えてみれば、これも合理的なルールです。何らかの事故で損害が生じ、契約者が保険金を請求すれば、保険会社は綿密な調査を行うことになります。規模の大小に関わらず事故調査にはコストがかかります。コストが増えれば保険料をより高く設定せざるをえず、それは契約者負担にはね返ります。「保険に入っているんだから、少しくらい事故を起こしたっていいや」という気の緩み(モラルハザード)が生じかねないことも、免責金額が設定される理由です。

保険による補償が切実に必要となるのは、生活が破たんしかねない大きな損害に見舞われたときのはずです。少々の損失は自己資金で補うのが合理的といえるでしょう。

3. 免責(エクセス)方式とフランチャイズ方式の違いは?

免責金額(自己負担額)が設定されている場合、保険金の支払い方は2通りあります。1つは損害額から免責金額を差し引いて支払う免責(エクセス)方式、もう1つは一定の損害額を超えたらその損害額を支払うフランチャイズ方式です。

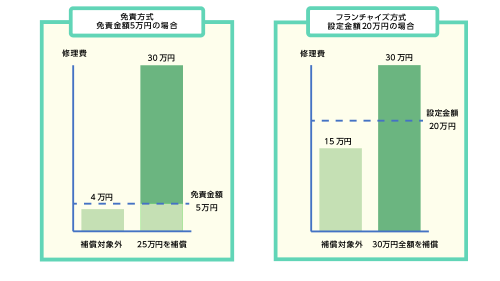

免責(エクセス)方式とは

免責(エクセス)方式で免責金額5万円の場合、加入者が保険金を受け取れるのは損害額が5万円超のときです。その際、損害額から免責分の5万円が差し引かれます。損害額が30万円なら、受け取れるのは25万円になります。

フランチャイズ方式とは

フランチャイズ方式で免責金額20万円の場合、損害額が20万円以上であれば、設定した保険金額の範囲で損害額と同額の保険金を受け取れます。損害額が20万円未満では、補償の対象とはなりません。損害額が30万円なら、30万円受け取れます。

免責(エクセス)方式かフランチャイズ方式かは、保険会社や商品によって違います(いずれかを選べる場合もあります)。また免責金額を、加入者がある程度自由に設定できる商品もあります。免責金額を設定できる火災保険の場合、高く設定することで保険料負担を減らすことができます。

保険料は補償内容に応じて決まり、補償範囲が広く保険金を多く受け取れる商品(契約)ほど保険料は高くなります。家計の状態やライフスタイルに照らして、自分に合った選択をしましょう。

4. まとめ:定期的に保険を見直すことが保険料節約につながる!

補償内容と保険料は相関関係にあり、補償を充実させるほど保険料が高くなります。余計な保険料を払わないためには、補償内容と補償ニーズをできる限り近づけることが必要です。説明をしっかり聞いて納得したうえで契約するのはもちろん、状況の変化に応じて、定期的に補償内容を見直していきましょう。

-

火災保険

-

免責金額

WRITER

株式会社 回遊舎(編集・制作プロダクション)

金融を専門とする編集・制作プロダクション。多数の金融情報誌、ムック、書籍等で企画・制作を行っています。保険、身近な家計の悩み、投資、税金、株など、お金に関する幅広い情報を初心者にもわかりやすく丁寧に解説します。