「火災保険の保険料が上がり続けている!」、こんなニュースを耳にした人も多いのではないでしょうか。加入者にとって歓迎できることではありませんが、火災保険料は保険会社各社が何のしばりもなく自由に決めているわけでもありません。

火災保険料を決めるカギとなるのが参考純率で、この数値は、損害保険料率算出機構という中立的機関が決定しています。この記事では、参考純率とは何か、火災保険料とどう関連してくるか、を見ていこうと思います。

目次

1. 火災保険料のしくみと参考純率

火災保険料は、建物の評価額や所在地、構造、補償内容、契約期間などによって変わります。保険会社はどのように「この条件だとこの保険料になる」と設定しているのでしょうか。もし保険会社が勝手に決めてよいとなると、過剰に高い保険料になってしまったり、保険料を安くしすぎて、保険金の支払いが回らなくなったりといったことも起きそうですよね。

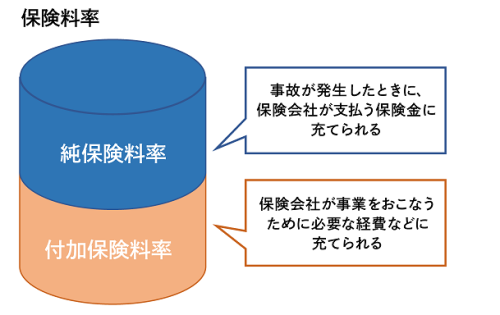

そもそも保険料を計算する基になる保険料率(保険金に対する保険料の割合)は、保険会社の保険金支払いに充てられる純保険料率と、人件費、経費など保険会社の事業維持・管理に充てられる付加保険料率から成り立っています。

純保険料率は保険金支払いに充てられる部分ですが、実際に保険金支払いが発生するまでいくらになるかはわかりません。そのため、保険会社が保険金をきちんと支払うことができ、かつ加入者にとって適切な保険料になるように、何らかの方法で決める必要があります。

そこで設立された機関が、損害保険料率算出機構です。損害保険料率算出機構に加入する加盟保険会社から収集した膨大な過去データ(災害の被害とその規模、支払った保険金額)やシミュレーションから、火事や自然災害等が発生する可能性、その想定損害額などを導き出し、適切な純保険料率を算出します。

ここで出した純保険料率のことを参考純率といいます。損害保険料率算出機構に加盟する保険会社は、この参考純率を参考に、保険商品の保険料率を決めます。つまり、参考純率が上がると、それを基に火災保険料を上げるかどうかを各保険会社が検討するわけです。

ちなみに損害保険料率算出機構が関わらない付加保険料率の部分も、保険料に関係します。付加保険料率は人件費、経費等を基に決められるため、インターネット型やダイレクト型と呼ばれる、中間コストが圧縮されている保険会社の商品は、保険料も安くなる傾向にあります。

流れをまとめると、以下のようになります。

◎損害保険料率算出機構がデータ・シミュレーションを基に「参考純率」を算出

↓

◎それを基に、各保険会社が自社商品の純保険料率を決定

↓

◎それに付加保険料率を加え、保険商品の保険料が決定

火災保険の保険料が上がると聞くと、「火災保険会社が利益を得るために、加入者が支払う保険料を値上げしているのでは?」と思うかもしれません。

でもこうやって見ると、損害保険料率算出機構という中立的な機関があることで、保険料が過剰に高く(あるいは過剰に低く)設定されることなく、一定範囲内の適切な保険料になる仕組みになっていることが分かると思います。

2. 参考純率が上がる理由と今後の予想

参考純率は過去データを参考に算出されていますから、当然ながら過去の災害が多くなればなるほど、参考純率は上がります。参考純率は適正かどうか毎年検証が行われ、その結果で改定が行われるようであれば、損害保険料率算出機構が改定内容を発表します。

実際、近年頻発してる大規模な自然災害により、ここ数年は頻繁に参考純率の改定が行われ ています。2018年に全国平均で5.5%、2019年に4.9%、そして2021年は10.7%引き上げとなりました。これまで最大の上げ幅は2005年の平均8.7%でしたが、2021年それを更新した形となります。

■2017~2020年度に発生した主な風水災による支払保険金調査結果(各年度時点、見込み含む)

| 年度 | 主な風水害 | 支払い保険金(火災保険) |

| 2017年度 | 平成29年 台風18号 平成29年 台風21号 |

300億円 1,078億円 |

| 2018年度 | 平成30年 7月豪雨(西日本豪雨) 平成30年 台風21号 平成30年 台風24号 |

1,520億円 9,202億円 2,856億円 |

| 2019年度 | 令和元年 台風15号(令和元年房総半島台風) 令和元年 台風19号(令和元年東日本台風) 令和元年 10月25日の大雨 |

4,244億円 4,751億円 155億円 |

| 2020年度 | 令和2年7月豪雨 令和2年 台風10号 |

848億円 932億円 |

(出典)一般社団法人日本損害保険協会調べ

各保険会社には、参考純率を参考としなければならない義務はありません。しかしほとんどの保険会社では、保険料を決める目安としています。そのため、2021年の参考純率の引き上げに応じて、各保険会社は2022年に火災保険料を値上げすると見込まれています。

勘違いしてはいけないのは、参考純率の上げ幅=保険料の上げ幅ではないこと。2021年に参考純率が10.7%引き上げられたから、保険料も一律でそれだけ引き上げられる、というわけではありません。

実際には建物構造や都道府県などで、改定率は変わります。最大改定率は 最小は山口県で、H構造築5年未満で-13.8%です。条件によって保険料が安くなる場合もあるため、つい「値上げ」という言葉に注目しがちになりますが、個別のケースを見ていく必要があるのです。

3. まとめ:参考純率引き上げにより火災保険料値上げが見込まれる

見てきたように、参考純率の引き上げ → 火災保険料の値上げ、という順番で変わっていきます。参考純率は聞きなれない言葉ですが、知っていれば「参考純率引き上げ」というニュースを目にしたときに、「近い将来、火災保険料が引き上げられるかな?」と予測できます。参考純率は火災保険料と切り離せない用語であると、覚えておいてよいでしょう。

-

火災保険

-

保険料

-

参考純率

WRITER

株式会社 回遊舎(編集・制作プロダクション)

金融を専門とする編集・制作プロダクション。多数の金融情報誌、ムック、書籍等で企画・制作を行っています。保険、身近な家計の悩み、投資、税金、株など、お金に関する幅広い情報を初心者にもわかりやすく丁寧に解説します。