近ごろは大型台風や集中豪雨などの災害が急増しており、床上浸水や暴風による家の倒壊被害を受けた地域のニュースを、よく耳にするようになりました。今まで自然災害とは無縁だった地域で被害が出ることも多く、もはやどこでも起こりうる災害となりつつあります。

実際に支払われている保険金額の状況から見ても、自然災害への支払い額は増加の一途をたどっています。また水濡れや盗難など日常トラブルへの保険金支払額が増えていることからも、火災保険は火事以外にも、住まいに関わる多くのリスクをさまざまな角度から考えて備えることが大切だと分かります。

目次

1. 自然災害への保険金の支払額はどんどん増えている!

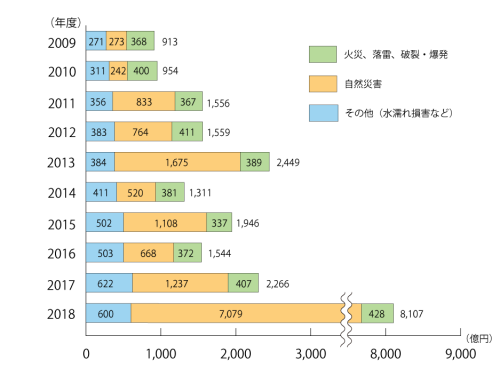

上記グラフは、損害保険料算出機構が2020年度版で発表している「火災保険・地震保険の概況」より、2009年度から2017年度に支払われた保険金額の推移のグラフです。2010年度では、「火災、落雷、破裂、爆発」が400億円、「自然災害(風災、ひょう災、雪災、水災)が242億円、「その他(水濡れ、盗難、物体の落下、破損、汚損など)が311億円でしたが、2011年度には自然災害が833億円と一気に増加し、2018年度では、なんと7,000億円以上の保険金額になっています。

また、その他(水濡れ、盗難、物体の落下、破損、汚損など)の日常生活で起こるトラブルに対しての支払額も、2014年度に400億以上に増加し2015年~2018年にかけては3年連続で500億円を超えています。

そして下図は、ある保険会社の2018年度保険金支払い実績による「事故件数ランキング」と「平均支払い額ランキング」です。平均支払い額については、火災が第1位ですが、事故件数で見てみると水災・風災・雪災の自然災害が1位となっており、不測かつ突発的な事故や水濡れなど、日常に起こるアクシデントも上位にランクインしています。

| 1位 | 水災・風災・雪災など |

| 2位 | 不測かつ突発的な事故 (破損・汚損) |

| 3位 | 水漏れ |

| 4位 | 物体の落下、飛来、衝突など |

| 5位 | 落雷 |

| 6位 | 盗難(破損・汚損など) |

| 7位 | 火災 |

| 1位 | 火災 |

| 2位 | 水災・風災・雪災など |

| 3位 | 水漏れ |

| 4位 | 盗難(破損・汚損など) |

| 5位 | 落雷 |

| 6位 | 物体の落下、飛来、衝突など |

| 7位 | 不測かつ突発的な事故 (破損・汚損) |

これらの結果からしても、火事以外の補償をしっかりと考えていく必要があるといえるでしょう。特に自然災害など、いつどこで起こるかわからないリスクに関しては、可能な限り備えておくことをおすすめします。

2. 住んでいる地域や住宅の設備などで補償設計を考える

具体的にどのように保障設計をするのか、住んでいる家ごとに3つの例を見ていきましょう。

ケース1:住宅地のマンション低層階に住むAさん

マンションに住んでいる場合、上階からの水漏れ被害や自分が水漏れの被害を出してしまったなどへの備えとして、水漏れは優先度が高め。部屋の模様替えなどで誤って家具を傷つけてしまうケースや小さい子どもがいて、物をうっかり壊してしまうリスクに備えるなら、不足かつ突発的な事故も。また、低層階の場合、住宅地でもゲリラ豪雨などで床上浸水することもあるので、洪水ハザードマップや浸水予想地域図などで水災のリスクはないのか確認して補償を付けるかどうかの検討を。

ケース2:河川の近く木造一戸建て(ホームセキュリティー設備あり)に住むBさん

河川の近くに住んでいる場合は、洪水などへの備えとして建物と家財の両方に水災の補償を付けておくと安心です。木造の場合は、強風で建物に被害が及ぶ可能性が高めなので、風災も考えて、建物のみで家財は外すという選択もありです。水漏れは、築年数が古い家屋だと劣化によるトラブルの可能性があるので、自宅の設備によって検討してください。

ケース3:交通量の多い道に面した鉄骨造の一戸建てに住むCさん

交通量の多い道などにある場合は、自動車の飛び込み事故などの物体の落下・飛来・衝突に備えた補償も。外部からの衝突は、壁や門が壊れるケースが考えられるので、建物のみでもいいかもしれません。鉄骨造の構造なら、風災のリスクは低そうですが、地域の状況によっては、水災への備えを考えるようにしましょう。ホームセキュリティー設備がない住宅は、盗難の補償を付けることも検討しましょう。

3. まとめ:自然災害や日常のトラブルは火災保険で補償される!

火災保険では、火事以外に自然災害や日常生活を送る上で起こりうるトラブルに対しての補償もしてくれます。すべての補償を賄えれば安心度は高いですが、住まいの構造や階数、立地条件によってリスクに違いがあります。

保険会社によっては、補償内容を細かく選ぶことができ、自分の状況に適した補償をうまくセレクトすることができるので、保険会社や商品選びも慎重におこなうようにしてください。

-

火災保険

-

自然災害

-

保険金

WRITER

株式会社 回遊舎(編集・制作プロダクション)

金融を専門とする編集・制作プロダクション。多数の金融情報誌、ムック、書籍等で企画・制作を行っています。保険、身近な家計の悩み、投資、税金、株など、お金に関する幅広い情報を初心者にもわかりやすく丁寧に解説します。