「火災保険に入っているから、火事になっても大丈夫!」と思っていたら、肝心なときに十分な保険金を受け取れなかった!!

火災保険の加入のしかたを誤ると、そんな困った事態になってしまうかもしれません。すでに火災保険に入っている人もこれからの人も、契約内容をしっかりチェックしてください。目指すのは全部保険、避けなければいけないのは一部保険と超過保険。これらの違いについて見ていきましょう!

目次

1. 契約時に設定した保険金額を全部受け取れるとは限らない!?

まず再確認したいのは、火災保険(をはじめとする損害保険商品)と生命保険の違いです。生命保険は「一定金額を給付する」ものですから、万が一のときに請求すれば契約したとおりの保険金を受け取れます。これに対して損害保険は、「損害を補てんする」ことが基本です。契約時に設定した保険金額がどうであれ、実際に受け取れる保険金は、火事などの事故で被った損害額となります。

このしくみのため、いざというときに思っていたよりも少ない保険金しか受け取れなかったり、ムダな保険料を払っていたりするケースがあるのです。

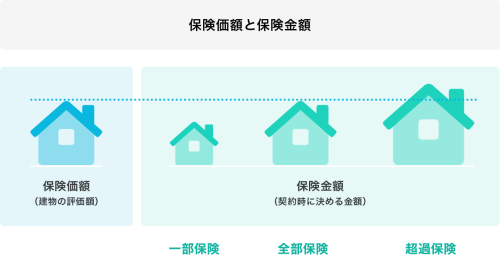

2. 火災保険契約の正しい形は「全部保険」

火災保険に加入するときには、建物の評価額(これを保険価額といいます)に応じて保険金額を設定します。全部保険とは、設定した保険金額がこの保険価額に等しい状態です。万が一のとき、損害額に相当する保険金を受け取れるだけでなく、ムダな保険料を払いすぎることもない、火災保険契約の正しい形です。

保険価額は、再調達価額(その建物と同等のものを再び建築、あるいは購入するために必要な金額)を基準に評価するのが一般的です。時価額(再調達価額から劣化による消耗分を差し引いた金額)を基準に契約しないよう、注意しましょう。

3. 保険金が割り引かれる!?とても危険な「一部保険」

一部保険とは、保険金額が保険価額を下回る金額に設定されている状態です。これを放置していると、もしものとき損害額に満たない保険金しか受け取れないおそれがあります。

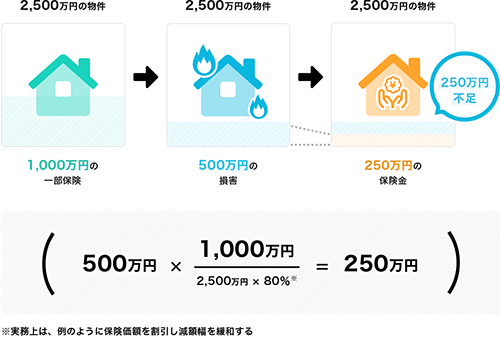

特に危険なのは、比例払い方式で契約している場合です。火災保険金の支払い方法には、実損払い方式と比例払い方式がありますが、実損払い方式は、その名のとおり実際の損害額と同額の保険金を受け取れます(契約時に設定した保険金額が上限であり、保険金額を上回る損害額は補えません)。一方の比例払い方式は、保険価額に対する保険金額の割合に応じて保険金を支払うものになります。

このしくみをイメージしやすいように例を示します。

保険価額が2,500万円の建物について、保険金額を1,000万円に設定して火災保険に加入したとします。その後、仮に火事で建物が部分的に焼け500万円の損害が発生したとしたら、500万円の保険金を受け取れると思ってしまいがちですが、比例払い方式の場合は、その半分ほどしか受け取れないのです!

このように、比例 払い方式は、保険価額に対する保険金額の割合に応じて、損害額を割り引いて保険金額を算出します。そのため多くの場合、損害額に見合った保険金を受け取ることができないのです。

なお、保険金算出の数式で保険価額にかける数値(上の例では80%)は、保険会社や保険商品によって異なります。これが低い場合は、損害額を補う保険金を受け取れるケースもありえます。

しかしいずれにしても、比例払い方式での契約は厳禁!最近は実損払い方式の火災保険が一般的ですが、契約の際には念のため確認しておきましょう!

保険金額が足りない場合は即「補償内容の見直し」を!

一部保険である場合には、補償内容を見直して保険金額を増やす必要があります。そのときに注意したいのは、保険金額の合計が建物の保険価額を超えないようにすること(4で説明する超過保険状態にならないようにすること)です。

また、すでに火災保険に加入している建物に対して別の保険会社で追加の火災保険契約を結ぶ場合は、追加する保険会社に既契約があることを知らせる必要があります。

4. 「超過保険」はもらえない分の保険料もムダに払っている状態

火事に見舞われたとき火災保険で支払われる保険金は、契約した保険金額、または実際の損害額が上限になります。したがって、正しく契約するには保険金額を保険価額(想定される損害額の上限)と同額に設定する必要があります。

超過保険とは、契約した保険金額が保険価額を上回る状態のことです。この状態でも損害額通りの保険金を受け取れますが、保険価額を上回る分(支払われることのない分)の保険料もムダに支払うことになります。

すでに火災保険に加入して超過保険の状態になっている人は、保険会社に連絡してみましょう!保険金額の超過部分については、過失がない限り取り消すことが可能です。またその場合、契約時にさかのぼって支払い済みの超過分の保険料が返還されます。

5. まとめ:全部保険で契約できているか確認を!

大事なのは、いざというときに必要な保険金を受け取れるかどうか!契約の際は、そこをよく確認しましょう!

-

火災保険

-

全部保険

-

一部保険

WRITER

株式会社 回遊舎(編集・制作プロダクション)

金融を専門とする編集・制作プロダクション。多数の金融情報誌、ムック、書籍等で企画・制作を行っています。保険、身近な家計の悩み、投資、税金、株など、お金に関する幅広い情報を初心者にもわかりやすく丁寧に解説します。